Was ist Inflation und weshalb sollte mich das überhaupt interessieren?

Als Inflation oder Teuerung wird der allgemeine Anstieg des Preisniveaus eines Wirtschaftsraumes während einer gewissen Zeit bezeichnet. Für die Messung in der Schweiz wird dazu der Landesindex der Konsumentenpreise (LIK) verwendet. Steigt dieser Index, kann man mit jeder Geldeinheit (z.B. 100.- CHF) weniger Güter oder Dienstleistungen kaufen. Folglich nimmt bei Inflation die Kaufkraft des Geldes ab. Man spricht daher von einer Geldentwertung.

Dies betrifft grundsätzlich alle, aber Sparerinnen und Sparer, die ihr Geld auf der Bank liegen lassen, sind am meisten betroffen. Benützen Sie deshalb unseren Inflationsrechner und staunen Sie, wie viel Sie durch Inflation verlieren würden. Wie Sie Ihr Vermögen absichern können, erfahren Sie weiter unten.

Erhalt der Kaufkraft

Berechnen Sie mit unserem Inflationsrechner, wie stark Sie selbst von der Inflation betroffen sind und wie stark Ihr Geld auf dem Konto über die Zeit an Kaufkraft verliert.

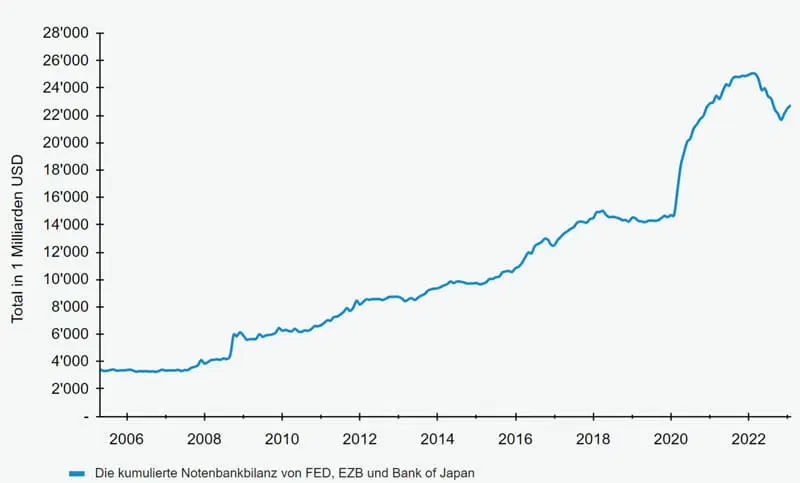

Der Gegenwert einer Währung bleibt stabil, wenn die Geldmenge und das Wirtschaftswachstum im Gleichschritt wachsen. Wird die Geldmenge jedoch schneller erhöht, führt dies früher oder später zur Inflation.

Seit 2020 haben Zentralbanken weltweit die Geldmenge drastisch ausgeweitet, um wirtschaftliche Folgen der Covid-19-Pandemie und jüngst auch geopolitische Spannungen abzufedern. Dadurch wurde allein der US-Dollar um rund 25 Prozent vermehrt. Mit jedem zusätzlichen Währungseinheit sinkt der Wert jeder einzelnen Einheit – eine schleichende Verwässerung der Kaufkraft tritt ein. Zusätzlich belasten anhaltende Lieferengpässe, hohe Energiekosten und Rohstoffknappheit viele Volkswirtschaften. Diese Entwicklungen haben zu einer globalen Inflation geführt, die auch heute noch Haushalte und Unternehmen trifft und das Wirtschaftswachstum bremst.

Wie berechnet man die Inflation?

Das übliche Mass ist die jährliche, prozentuale Veränderung des Preisindexes ausdrückt. Der Landesindex der Konsumentenpreise misst die Teuerung anhand der Preisentwicklung eines Warenkorbes, welcher die wichtigsten Konsumgüter, Miete, Benzin und weitere Güter des täglichen Bedarfs der privaten Haushalte beinhaltet.

Die Gewichtung des Warenkorbs wird jährlich aktualisiert. Nicht im Warenkorb berücksichtigt sind Preise für Anlageklassen wie Immobilien, Edelmetalle oder Aktien. Würde man diese sogenannten Asset-Preise in die Berechnung integrieren, hätten wir in den letzten Jahren eine viel höhere Inflationsrate gehabt.

Der aktuelle Warenkorb des Bundesamtes für Statistik kann unter Landesindex der Konsumentenpreise eingesehen werden.

In einem Wirtschaftsumfeld mit Inflation ist Sparen auf einem Bankkonto, das keinen Zins generiert, nicht lohnenswert. Im Gegenteil: Wegen der steigenden Preise für Waren des täglichen Bedarfs verliert Ihr Erspartes laufend an Kaufkraft. Auch Vorsorgegelder, die nur auf einem Konto liegen, sind davon betroffen. Im folgenden Kurzvideo erklären wir Ihnen, wieso der Erhalt der Kaufkraft für Ihr Vermögen sehr wichtig ist.

Wie kann man sich als Sparer vor der Geldentwertung schützen?

Liquiditätsplanung

Überlegen Sie sich zunächst, wie viel Geld Sie in den kommenden Jahren tatsächlich liquide auf Ihrem Konto benötigen, um Ihre Pläne zu verwirklichen. Berücksichtigen Sie dabei auch unvorhergesehene Ausgaben, wie z.B. die Anschaffung eines neuen Küchengeräts oder andere unerwartete Kosten. Eine bewährte Faustregel besagt, dass man etwa… Haushaltseinkommen von drei Monaten jederzeit auf dem Konto verfügbar haben sollte. Das restliche Geld sollten Sie für sich arbeiten lassen und investieren.

Anlegerprofil

Lassen Sie sich von Ihrer Hausbank beraten und ein individuelles Risikoprofil erstellen. Definieren Sie dabei Ihre wichtigsten Ziele, wie Kapitalerhalt und Inflationsschutz, und besprechen Sie Ihre Renditeerwartungen. Grundregel Nr. 1 bei Geldanlagen: Je höher die Renditeerwartung, desto höher das Risiko. Das bedeutet auch: Je mehr Sicherheit Sie anstreben, desto weniger sollten Ihre Anlagen schwanken. Überprüfen und aktualisieren Sie Ihr Anlegerprofil mindestens alle zwei Jahre, um es an Ihre aktuelle Lebenssituation anzupassen.

Anlagevorschlag

Viele Banken werden Ihnen ihre eigenen Portfolio-Fonds oder Vermögensverwaltungsmandate empfehlen. Der Vorteil dieser Produkte liegt in der breiten Streuung Ihrer Investition über verschiedene Anlageklassen. Ein bedeutender Nachteil für konservative Anleger ist jedoch der hohe Anteil an Anleihen, die oft 45-70 % des Portfolios ausmachen. Diese vermeintlich sicheren Anleihen verlieren bei jeder Zinserhöhung an Wert. In einem inflationären Umfeld raten die meisten Anlageexperten daher vom Kauf von Anleihen ab, da es bei Schuldnern mit guter Bonität äußerst schwierig ist, eine positive Netto-Rendite zu erzielen.

Welche Kapitalanlagen bieten den besten Schutz vor Inflation?

Im Vordergrund stehen knappe Real- oder Sachwerte, da sie mit der Preisentwicklung mithalten können.

Aktien

Immobilien

Gold

Silber

Industriemetalle

Bitcoin (BTC)

Oldtimer, Kusntwerke, Antiquitäten, Uhren etc.

Interesse geweckt?

Sie interessieren sich für eine Investition in den are:swiss Token? Hier finden Sie Antworten auf die häufigsten Fragen, Informationen zum Kauf sowie unsere Kontaktangaben. Wir sind gerne für Sie da.